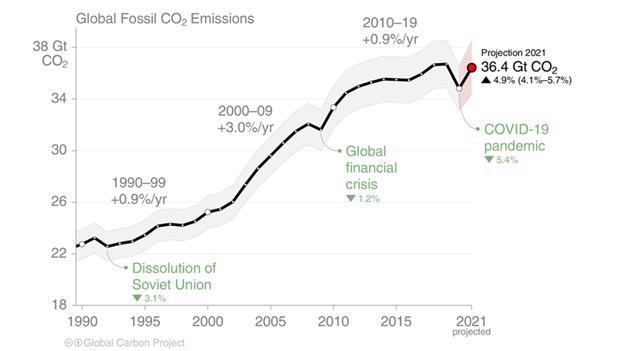

Das entscheidende Jahrzehnt bedeutet: Wir müssen das globale Wachstum komplett von den Emissionen entkoppeln. Davon sind wir noch weit entfernt – wahrscheinlich viele Jahre. In diesem Sinne hat Greta Thunberg Recht. Aber noch ist nicht alle Hoffnung verloren. 2021 zeichneten sich mehrere Trends ab, die in puncto Strukturwandel Anlass zu vorsichtigem Optimismus geben.

2. Gründe für vorsichtigen Optimismus

Mit Blick auf das Jahr 2021 stechen drei Punkte hervor: Erstens, die große Zahl der weltweiten Netto-Null-Zusagen. Zweitens, nachhaltige Finanzierungen rückten in den Fokus der Kapitalmärkte. Und drittens, in den internationalen Diskussionen über Klimafinanzierungen wurde häufiger über Anpassungsprojekte gesprochen. All dies wird in den kommenden Jahren den Kurs bei der Klimafinanzierung bestimmen.

Punkt 1: Weltweit bekennen sich die (meisten) Länder zu Netto-Null-Emissionen – die EU zeigt, wie man dabei glaubwürdig ist

Viele Länder haben im Laufe des Jahres 2021 Netto-Null-Zusagen gemacht. Konkret wollen inzwischen 140 Länder Netto-Null-Ziele umsetzen oder in Betracht ziehen. Auf sie entfallen 90 Prozent der weltweiten Emissionen5. Für diejenigen, die sich an das Scheitern des Klimagipfels COP 21 im Jahr 2015 erinnern, ist dies ein außerordentlich gutes Ergebnis. Damals gingen die meisten Prognosen von einer Erwärmung um etwa 3,7 Grad bis zum Jahr 2100 aus. Mit den nationalen Klimabeiträgen für die Agenda 2030 steuern wir nun auf 2,4 Grad zu, in einem optimistischen Szenario wären sogar 1,8 Grad denkbar (siehe Glasgow’s 2030 credibility gap). Auch wenn das nicht reicht, sollte die COP 26 als eine erfolgreiche Etappe gesehen werden, die weltweit den Druck auf die Akteure erhöht.

Natürlich lässt sich an der Glaubwürdigkeit solcher Ziele zweifeln. Die Europäische Union hat gezeigt, wie man die Skepsis ausräumt. Am 29. Juli 2021 trat das Europäische Klimagesetz in Kraft, das die Treibhausgasneutralität bis 2050 als rechtsverbindliches Ziel festschreibt. Es legt die notwendigen Schritte dahin dar – vor allem für das neue Ziel, die Emissionen bis 2030 um mindestens 55 Prozent gegenüber 1990 zu senken – und enthält eine Reihe von Vorschlägen, um alle relevanten Instrumente auf den Prüfstand zu stellen. Zudem legt das Gesetz ein Verfahren zur Festlegung eines Zwischenziels für 2040 fest.

Das Gesetz schafft einen allgemeinen Rahmen. In den kommenden Jahren wird die Europäische Union viel politisches Kapital in die Klärung der Details stecken. Das überrascht nicht, wenn man bedenkt, was auf dem Spiel steht und was dies für verschiedene Teile der Gesellschaft bedeutet. Aber die Richtung ist klar. Das Gesetz sendet ein deutliches Signal an die Märkte – gut erkennbar am starken Anstieg des Preises6 für die Emission einer Tonne Kohlendioxid im EU-Emissionshandelssystem auf über 80 Euro im Jahr 2021. Die Preise werden kurzfristig zwar zwangsläufig schwanken, aber der Markt geht nun fest von höheren und steigenden Kohlenstoffpreisen (über dem Niveau vor 2020) aus.

Diese Preiserwartungen ändern allmählich die wirtschaftlichen Prämissen7 einiger Technologien, die für eine Netto-Null-Welt wahrscheinlich benötigt werden, etwa die CO2-Abscheidung, -Speicherung und -Nutzung8 oder die Wasserstofferzeugung9 durch Elektrolyse. Gleichzeitig müssen alle Unternehmen, die derzeit in ihrer Blase des Emissionshandelssystems erhebliche Mengen an Treibhausgasen ausstoßen, Investoren eine Wachstumsstrategie für eine Welt mit anhaltend hohen CO2-Preisen präsentieren. Genau das tun führende europäische Unternehmen – mit detaillierten und glaubwürdigen Dekarbonisierungsplänen. Wie viele Finanzvorstände inzwischen einräumen, wird es für Unternehmen immer wichtiger, Auskunft über ihre Nachhaltigkeit zu geben, denn so lassen sich Kapitalkosten senken.

Dies gilt nun auch für den Zugang zu Finanzierungen der Europäischen Investitionsbank. 2021 legte die Bank der EU einen umfangreichen Rahmen für die Paris-Ausrichtung von Geschäftspartnern vor, der insbesondere für Unternehmen gilt, die hohe Emissionen verursachen oder signifikanten Risiken aus aktuellen oder künftigen Klimaänderungen unterliegen. Der Rahmen der Gruppe legt die Mindestanforderungen an die Anpassungspläne der Unternehmen fest. Er gilt auch für Aktivitäten, die sich nur schwer mit den Zielen des Pariser Abkommens vereinbaren lassen.

Für Regierungen, die ernsthaft Glaubwürdigkeit aufbauen wollen, bietet das EU-Klimagesetz eine Vorlage. Das Vereinigte Königreich und Japan verfolgen einen ähnlichen Ansatz. Auch wenn unterschiedliche Wege beschritten werden – allein das Bekenntnis zu einem Ziel gibt den Menschen eines Landes, den Verbrauchern und den Wählerinnen ein Werkzeug an die Hand, um Verantwortliche künftig zur Rechenschaft zu ziehen. Ein Land, das schon aufgrund seiner historischen Verantwortung für die Emissionen mehr tun könnte, sind die USA. Doch die senden weiterhin gemischte Botschaften. Zweifel? Dann sehen Sie sich die ernüchternde Aussage von Carl Sagan vor dem US-Kongress im Jahr 1985 an. Und spulen Sie dann 36 Jahre bis zur COP 26 vor, wo die USA noch immer nicht in der Lage sind, sich gemeinsam mit 23 anderen Ländern zu einem Kohleausstieg zu verpflichten.

Punkt 2: Jetzt rücken nachhaltige Finanzierungen in den Fokus

2021 hat die EU die EU-Taxonomie verabschiedet. Die Idee dahinter ist einfach und wirkungsvoll: Der Kapitalbinnenmarkt der EU soll mit klaren Kriterien für die Kennzeichnung nachhaltiger Aktivitäten vertieft werden. Greenwashing soll es nicht mehr geben. Erreicht wird dies durch einen konzeptionell einfachen Rahmen: Anhand technischer Kriterien wird festgestellt, ob eine Tätigkeit wesentlich zu einem Umweltziel (z. B. Klimaschutz) beiträgt, ohne einem anderen Umweltziel (Anpassung an den Klimawandel, Schutz der Wasserressourcen, Kreislaufwirtschaft, Vermeidung von Umweltverschmutzung, Schutz von Biodiversität) zu schaden.

Sich auf das Konzept zu einigen ist eine Sache. Sich auf konkrete Kriterien zu einigen, etwas anderes. Die EU hat dies Ende 2021 mit der Verabschiedung des ersten delegierten Rechtsakts zur EU-Taxonomie zum Klimawandel geschafft. Damit hat sie die Aufmerksamkeit des Marktes auf sich gezogen, wie die 46 589 Antworten auf die Konsultation der Kommission belegen. Die Taxonomie dürfte sich auch direkt auf die Entwicklung neuer Projekte auswirken. Angesichts enger Finanzierungsmargen und des Inflationsdrucks werden Projektentwickler alle Möglichkeiten ausloten, um ihre Kapitalkosten zu senken. Ein Projekt, das die Kriterien der EU-Taxonomie erfüllt, ist da sicher hilfreich. Es wird auf die Details ankommen: Bauträger dürften Luftdichtheitsprüfungen mehr Aufmerksamkeit beimessen; Windparkentwickler dürften stärker auf das Recycling von Schlüsselkomponenten oder die Resilienz gegenüber Klimaveränderungen achten. Banken und Finanzberater stellen bereits Fragen, Wirtschaftsprüferinnen und die Consultingbranche machen sich startklar. Zumindest dieser Zug lässt sich seit 2021 nicht mehr aufhalten.

Solide Definitionen für grüne Finanzierungen sind das eine. Doch es hilft wenig, wenn Geldgeber andere Investitionen weiter finanzieren, die nur schwer mit den Pariser Temperaturzielen vereinbar sind. Die sogenannte Paris-Ausrichtung wird zunehmend in die Praxis umgesetzt. Den vielleicht besten Beleg dafür lieferte auf der COP 26 die Initiative Glasgow Financial Alliance for Net Zero, deren Unterzeichner 130 Billionen US-Dollar klimaneutral einsetzen und klare Ziele und Zeitpläne für grüne Investitionen festlegen wollen. An der Initiative beteiligen sich auch 98 Banken aus 40 Ländern, die für 43 Prozent des weltweiten Bankenvermögens (66 Billionen US-Dollar) stehen. Diese Größenordnung brauchen wir auch10: Laut Schätzung der Internationalen Energie-Agentur sind jährlich weltweit Investitionen von rund 5 Billionen US-Dollar erforderlich, um das Netto-Null-Ziel zu erreichen.

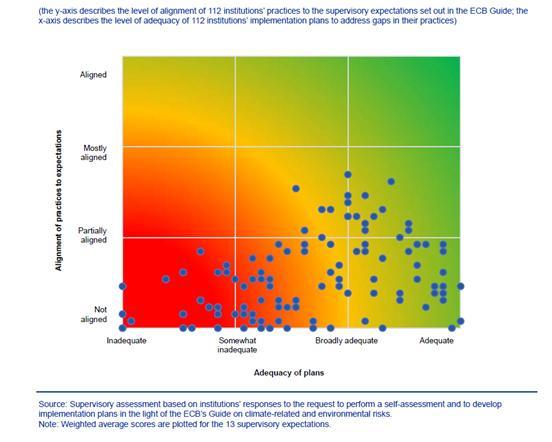

Die Zunahme nachhaltiger Finanzierungen ist zu begrüßen. Aber wir sollten uns nicht zu früh freuen. Es bleibt noch viel zu tun. Im November veröffentlichte die Europäische Zentralbank die Ergebnisse einer aufsichtsrechtlichen Überprüfung der Methoden, die Banken beim Management von Klima- und Umweltrisiken anwenden. Ergebnis? Eine Selbstbeurteilung von 112 europäischen Bankinstituten zeigt, dass keines auch nur annähernd in der Lage ist, seine Methoden vollständig mit den aufsichtsrechtlichen Erwartungen in Einklang zu bringen.